2022年中国计算机系统集成行业政府单位领域应用市场现状及竞争格局分析

随着信息技术的快速发展,计算机系统集成在政府单位的应用日益广泛。2022年,中国计算机系统集成行业在政府领域呈现出市场规模逐年增长的趋势,竞争格局也逐渐明朗。本文将从市场现状和竞争格局两方面进行分析。

一、政府领域系统集成市场规模逐年增长

2022年,政府单位对计算机系统集成的需求持续上升,市场规模实现稳步增长。根据行业数据,政府领域系统集成市场规模从2018年的约500亿元人民币增长至2022年的近800亿元,年均增长率超过10%。这一增长主要得益于政府数字化转型政策的推动、智慧城市建设加速以及公共服务效率提升的需求。政府在政务云、大数据平台、网络安全和人工智能应用等领域的投资不断增加,推动了系统集成服务的扩张。例如,各级政府大力推进“互联网+政务服务”,需要高效的系统集成解决方案来整合分散的部门资源和数据,从而实现信息共享和业务流程优化。新冠肺炎疫情也加速了远程办公和在线服务的发展,进一步刺激了系统集成的市场需求。

二、市场竞争格局分析

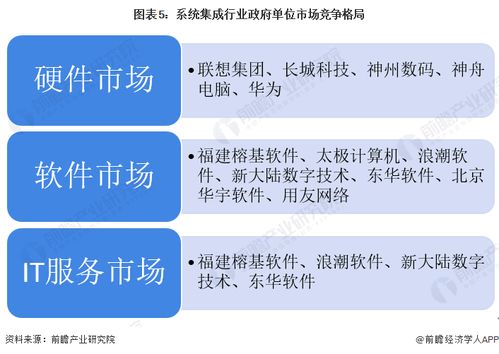

中国计算机系统集成行业在政府领域的竞争格局相对集中,主要由大型国有企业、知名民营企业以及专业化系统集成商主导。竞争主体包括华为、中兴通讯、浪潮信息、东软集团等,这些企业在技术积累、项目经验和品牌影响力方面具有显著优势。市场份额方面,国有企业凭借其政策支持和资源优势,在政府项目中占据领先地位,而民营企业则通过创新技术和灵活服务在细分市场中获得突破。

竞争格局呈现以下特点:市场集中度较高,前十大企业约占市场份额的60%以上;区域差异明显,东部沿海地区政府项目需求旺盛,竞争激烈,而中西部地区正逐步成为新的增长点;技术竞争加剧,随着云计算、物联网和人工智能的融合,系统集成商需不断提升技术能力以应对复杂项目需求。政府项目通常通过公开招标进行,对企业的资质、案例和合规性要求严格,这促使企业加强内部管理和创新投入。

政府领域系统集成市场预计将继续保持增长态势,但竞争将愈发激烈。企业需关注政策导向,深化行业解决方案,提升服务质量和响应速度,以在市场中立于不败之地。

如若转载,请注明出处:http://www.cd-youxiansong.com/product/24.html

更新时间:2025-11-29 00:33:56